Liberty News - So teuer sind Schweizer Vorsorge-Apps

Vorsorge-Apps sind deutlich günstiger als die meisten Vorsorgefonds. Es gibt jedoch grosse Unterschiede. Libertygreen gehört mit ihrer Vorsorge-App für die 3. Säule zu den günstigsten Anbietern.

Vorsorge-Apps zählen seit einigen Jahren zu den erfolgreichsten Neuerungen der Schweizer Finanzbranche. Schweizerinnen und Schweizer haben im Rahmen der privaten Vorsorge bereits deutlich mehr als 4 Milliarden Franken an Kundengeldern via Apps investiert, wie der Online-Vergleichsdient moneyland.ch eruiert hat. Das zeigt, dass die Säule 3a immer digitaler wird. Mittlerweile gibt es auch für die zweite Säule (Freizügigkeit) einige Apps.

Apps sind günstiger als klassische Vorsorgefonds

Ähnlich wie bei den digitalen Vermögensverwaltern setzen sich die Kosten von Vorsorge-Apps im Wesentlichen aus zwei Komponenten zusammen: die Pauschalgebühren und die Produktkosten. Bei manchen Apps sind die Produktkosten in den Pauschalgebühren enthalten. Andere Apps halten es genau umgekehrt und verrechnen nur die Produktkosten. Deshalb sollten immer beide Gebührenarten betrachtet werden. Je nach gewählter Anlagestrategie kann es bei manchen Apps auch unterschiedlich hohe Gebühren geben.

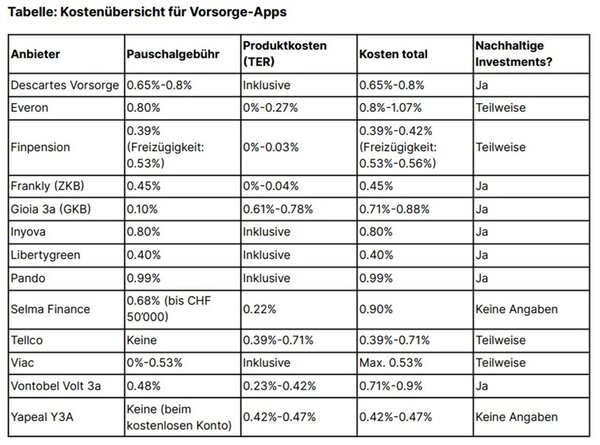

Die Kosten von Vorsorge-Apps reichen von 0.39% bis zu maximal 1.07% pro Jahr. Im Vergleich zu klassischen Vorsorgefonds ist das deutlich günstiger: Klassische Vorsorgefonds kosten im Durchschnitt mehr als 1% pro Jahr. «Allerdings gibt es einzelne Vorsorgefonds, die so günstig wie Vorsorge-Apps sein können – ein Vergleich der Vorsorgefonds empfiehlt sich also weiterhin», betont Benjamin Manz, Geschäftsführer von moneyland.ch.

Bei der Auswahl gilt es einige Kriterien zu beachten

Die Kosten gehören zu den wichtigsten Kriterien bei der Wahl der richtigen Vorsorge-App. Es gibt aber weitere Auswahlkriterien. Dazu gehören die eingesetzten Finanzprodukte, die Nutzerfreundlichkeit der App sowie der Kundendienst bei allfälligen Problemen. Bezüglich der Nutzerfreundlichkeit der App kann es sich lohnen, die Apps und Kundenbewertungen im Voraus zu studieren. Wer Wert auf nachhaltiges Investieren legt, kann sich bei der Auswahl auf nachhaltige Lösungen beschränken.

Wie nachhaltig sind Vorsorge-Apps?

Zu den Apps, die vor allem nachhaltige Anlagen einsetzen, gehören Descartes Vorsorge, Frankly, Gioia, Inyova, Libertygreen, Pando und Vontobel Volt 3a. Bei anderen Apps wie Finpension, Tellco und Viac können zumindest nachhaltige Produkte ausgewählt werden. Die meisten App-Lösungen folgen dabei den gängigen ESG-Kriterien (Umwelt, Soziales und Unternehmensführung).

Allerdings: Die ESG-Kriterien sind noch nicht einheitlich geregelt. Das weiss auch Manz: «Es gibt immer wieder berechtigte Diskussionen, wie nachhaltig diese Kriterien wirklich sind. Die von den Schweizer Vorsorge-Apps angewendeten Nachhaltigkeitskriterien sind aber zumindest ein Anfang.»

Säule 3a: Aktien oder Sparkonto?

Vorsorge-Apps investieren vor allem in Aktien und einige weitere Anlageklassen – häufig indirekt via Exchange Traded Funds (ETF). Der Anlagehorizont sollte deshalb wie bei allen Aktienanlagen langfristig sein – idealerweise mindestens acht bis zehn Jahre. Dazwischen kann es durchaus Jahre mit Verlusten geben. «Wer aufgrund von allfälligen Verlusten nicht ruhig schlafen kann, sollte sich für ein konservatives 3a-Sparkonto entscheiden», rät Manz. Und er ergänzt: «Da gibt es langfristig zwar weniger Zins, dafür aber auch keine Verluste.»

Quelle: moneyland.ch; Stand: Oktober 2022